7月3日,商务部发布了《中国零售行业发展报告 (2016/2017 年) 》。从这份官方报告中,你可以了解零售行业的现状、问题、趋势和机会。

一、行业基本状况

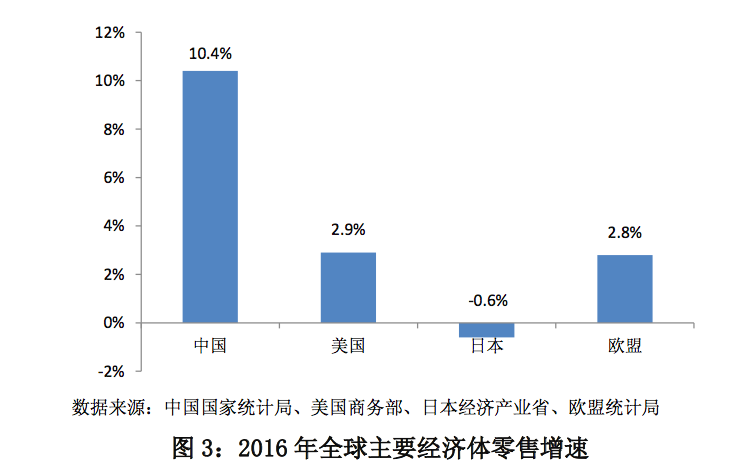

2016年中国社会消费品零售总额 332316亿元,比上年增长10.4%,扣除价格因素,实际增长9.6% 在全球零售行业,美国、欧盟增长乏力,日本甚至出现负增长,相比之下,中国零售行业的日子整体上其实还算不错了。

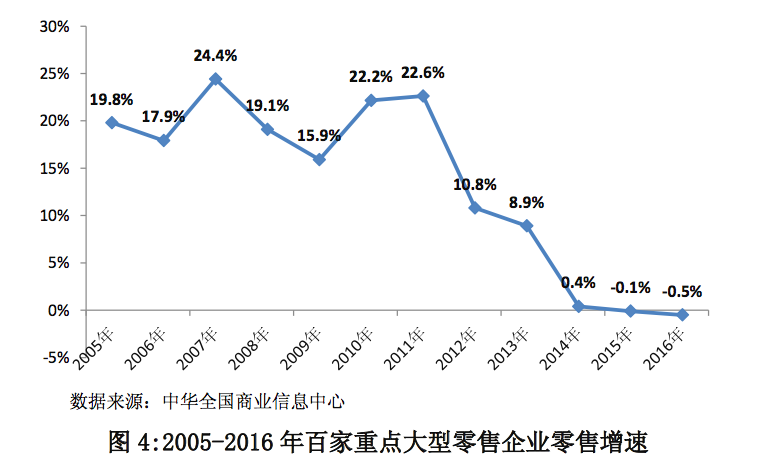

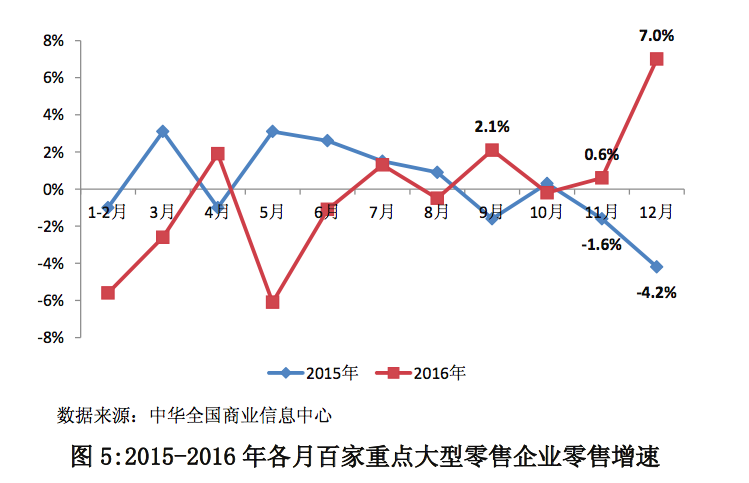

大型零售企业销售额增速连续放缓,近两年甚至出现负增长,进入2016年,见底回稳态势明显,尤其是下半年以来大型零售企业增长情况已经出现好转。

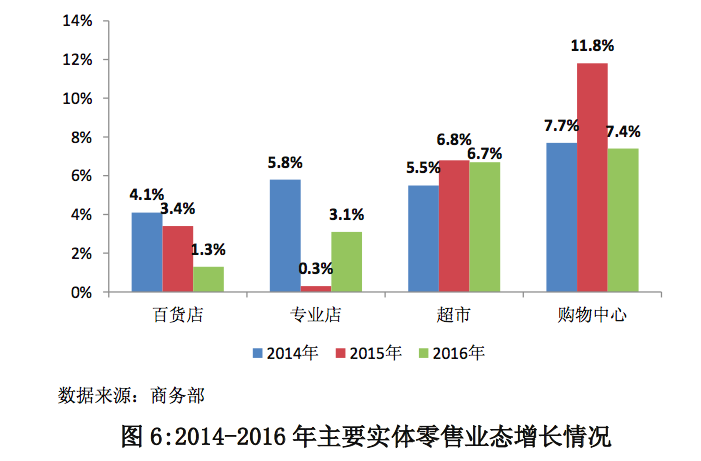

实体零售增速明显分化。2016年便利店、购物中心、超市销售额增长较快,增速分别为 7.7%、7.4%和 6.7% 。(原文如此—新零售智库注)

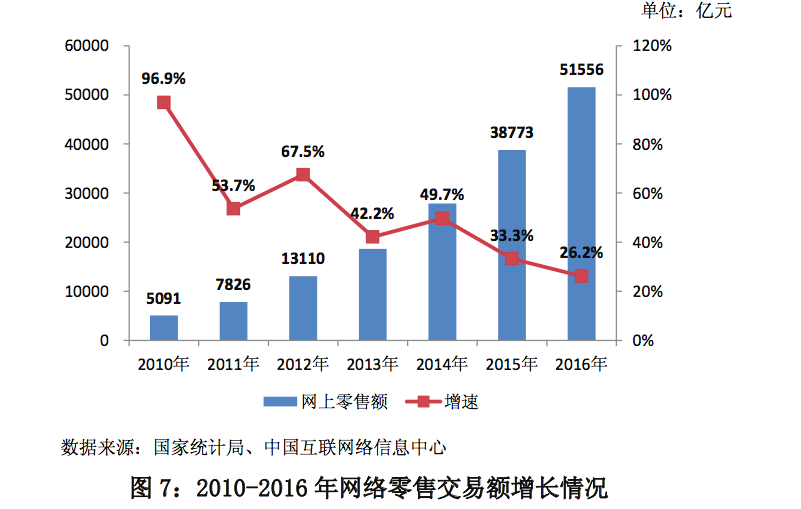

网络零售进入平稳增长成熟阶段,增长速度缓中趋稳,网络零售企业之间竞争从增量扩张转入存量开发,发展质量、服务水平和购物体验全面提高。

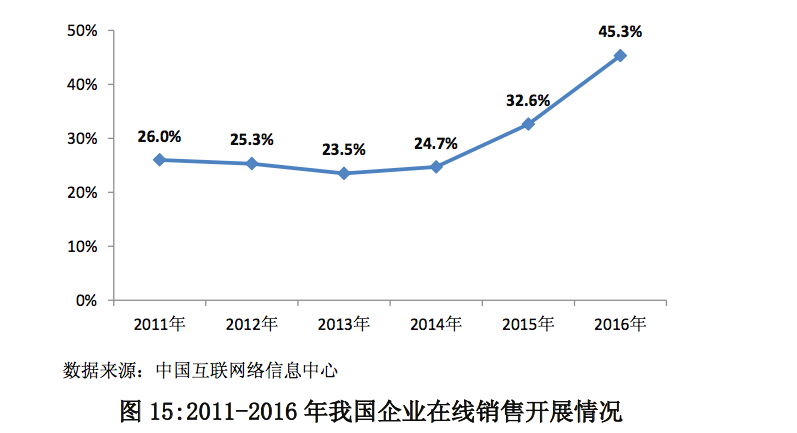

随着更多零售企业将互联网技术应用于日常运营,供应链各环节互联网化改造逐步深化。根据中国互联网络信息中心数据,截至 2016 年12月,全国企业开展在线销售的比例已经达到45.3%,比上年提高 12.7 个百分点。

零售企业积极提升门店数字化水平,打通线上线下商品、客户、订单信息,更好匹配顾客、商品、场地等零售要素(即阿里CEO张勇所说的人、货、场—新零售智库注),提升运营效率。2016 年“双 11”期间,在家电、 服饰、汽车、家装、美妆等多个行业,天猫上实现线上线下商品通、服务通、会员通的店铺超过 100万家。

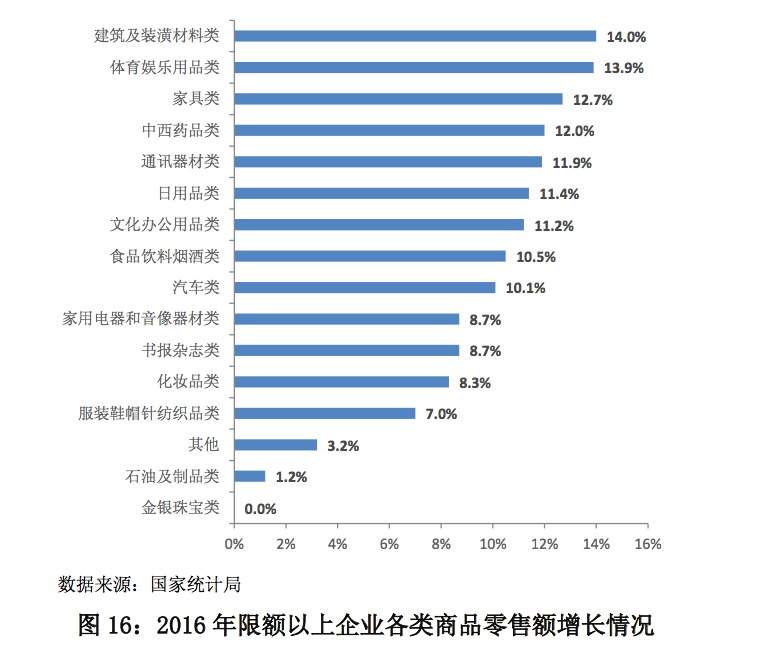

零售商品结构继续升级。一是居住类商品增长较快。二是健康休闲类商品增长较快。 三是智能型商品增长较快。 四是绿色环保型产品增长较快。

借助网点布局贴近消费者、营业时间长等便利优势,近年来便利店销售保持快速增长,便利店单店营业面积小、选址灵活,有利于其快速扩张。据中国连锁经营协会数据,2016年中国连锁便利店品牌超过260个,门店数9.8万家,同比增长9%;销售额1334亿元,同比增长9%; 单店日均销售额3714元,同比增长4%。

2016 年支付宝、微信等移动支付方式在实体门店迅速普及。根据中国互联网络信息中心最新调查数据,网民在实体店购物结算使用手机支付的比例高达50.3%,农村地区使用率也已达到31.7%。

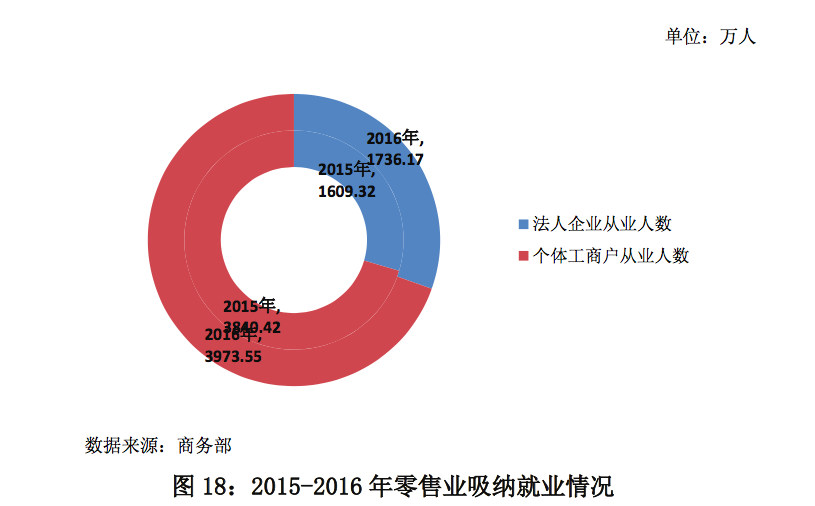

据商务部典型零售企业统计数据测算,截至 2016 年底中国零售业从业人员共有 5709.72 万人,比上年同期增长4.8%。其中,法人企业单位从业人员1736.17 万人,个体工商户数量 3973.55 万人。

二、行业发展趋势

未来中国零售行业将呈现出以下发展趋势:。

(一)构建线上线下融合新格局

实体零售与网络电商正逐步从独立、对抗走向融合、协作,深度融合是优势互补、实现共赢的发展方向。零售行业终将发展成面向线上线下全客群,提供 全渠道、全品类、全时段、全体验的新型零售模式。

(二)多业态跨界协同趋势明显

新零售时代,零售企业将围绕多样化、个性化的消费需求展开,各类商业综合体将聚合教育、亲子、医疗、健身、旅游、商务等更加多样的服务业态,从以往单纯的购物中心逐渐转型为体验中心,为消费者提供全方位一站式的服务体验。

例如,天虹百货逐步推动自身转型升级,将旗下门店统一采取主题场景布局,零售、餐饮与娱乐三大板块按照2:1:1的比例布局,为消费者营造出舒适的购物环境,同时也满足了不同消费群体的购物、休闲、娱乐需求。

(三)社交化场景化模式成主流

互联网时代,以广告为主的单向传播方式效果不断衰减,口碑、信任成为零售品牌得到消费者认可的重要因素。

未来的零售企业将不再是纯粹的商品售卖者,而将成为整合资源、打造社交化业务生态、实现多方共赢的市场组织者。据估算2020 年中国社交电商商户规模 2400 万户,市场规模将突破万亿元,未来5年行业将有10倍以上的拓展空间。

(四)重构智能高效供应链体系

作为连接生产与消费的流通环节,传统零售企业对全供应链控制能力较弱,信息传导响应不及时,供需错配导致企业库存高企、周转率低、商品同质化等问题不断加剧。

未来,新供应链将实现全链条数字化,从客户、物流、支付、服务等数字一体化,从而实现库存最优乃至零库存;通过数据分析掌握消费需求,以需定产,柔性制造,深耕上游供应链,保障企业的差异化、高端化、定制化战略精准实施,最终实现零售升级。

(五)社区商业进入黄金发展期

在场地租金攀升、企业利润下降的大环境下,门店越开越小俨然已成为中国实体零售不可阻挡的发展趋势,便利店、精品超市、社区型购物中心等社区商业将成为零售企业寻求转型升级的重要方向。2016 年 11 月,阿里巴巴入股三江购物,旗下的淘宝便利店先后进驻杭州、上海、宁波。

伴随中国社区零售整合化、全渠道发展进程逐步加快,投资成本低,成熟周期短的社区零售必将成为支撑行业发展的重要推手。从长期发展来看,“小而美”的社区化零售业态将更符合新形势下消费市场的客观需求。

三、行业发展问题

(一)传统经营模式亟需变革

从零供合作方式看,仍有部分企业将入场费、联营扣点作为其主要利润来源。零售商引厂进店、出租柜台,不掌握产品终端,不参与销售过程,不直接服务顾客,自主经营功能衰退,市场敏感度低。

从竞争方式看,百货店、超市、购物中心同质化较为严重,千店一面、千店同品现象突出,其中百货业约 87%的商品雷同。同质化必然导致过度的价格竞争,零售企业微利经营甚至是无利经营。

从销售模式看,一件产品从厂家经过层层代理商,再到终端销售店,最后到消费者手中,层层加价导致产品价格虚高,缺乏市场竞争力。

(二)商业网点布局仍待优化

实体零售市场高度竞争。截至2015年,限额以上法人零售企业营业面积比2011年增长53.8%。同时,商业网点发展不均衡、结构性过剩、配套设施不完善等问题凸显。

从区域结构看,零售行业发展呈现东强西弱的特点,尤其是连锁等现代商业组织形式发展与东部有很大差距。

从城市内部看,中心城区商业网点集中,商业体建设过剩,同质化竞争严重。重庆市五大商圈商业体量超过400 万平方米,业态老旧,其中观音桥朗晴广场空置率逾40%。

从业态结构看,大型百货店、超级市场饱和。据联商网不完全统计,2016年全国范围百货与购物中心业态关闭56家门店,大型超市业态关闭129 家门店。而“最后一公里”社区商业仍处于初级阶段,以每百万人拥有社区便利店店铺数量统计,日本388 家,台湾地区425 家,中国大陆

城市平均54 家。

(三)成本高企压缩利润空间

近年来国家陆续出台有效措施,流通企业税费成本、融资成本等有所下降,但受制于物流成本高企、房地产价格上涨、人工成本上升等因素,零售企业经营成本压力依然较大。

从物流成本看,中国物流行业集中度低,行业信息化、标准化发展滞后,造成中间环节多、周转期长、效率低下等问题,物流成本依然偏高。据中国物流与采购联合会数据,2016年社会物流总费用与GDP 比率为14.9%,比上年下降1.1个百分点,但仍比美、日、德等发达国家高出一

倍左右,高于全球平均水平约 5 个百分点。特别是冷链物流建设滞后,全国冷藏车人均保有量不足美国的十分之一; 农产品最初一公里冷链基础设施不完善,无法第一时间预冷、分 级、包装、标准化,导致全国每年农产品损耗超过3000亿元。

从租金成本看,房地产价格上涨推涨商业地产租金,一线城市表现尤为明显。

(四)数据驱动应用仍显不足

中国大部分传统零售企业数据基础较为薄弱,数据管理技术落后,数据思维意识不强,在会员管理、商品管理等方面数据应用依然不足。

从数据获取看,中国传统零售企业收集数据方式较为单一,主要是POS机数据和历史 交易数据,收集交易过程数据能力较弱,消费者行为数据缺失。

从数据应用看,传统零售企业数据管理技术较为薄弱,数据细粒度不够,数据标准化、数据孤岛问题尚未解决。(正因为如此,阿里CEO张勇认为新零售首先要从线下商业的数字化做起—新零售智库注)

(五)市场公平秩序尚待改善

近年来,中国在规范市场秩序、建立公平有序的市场竞争环境上取得显著成效。但部分领域、部分环节还存在不诚信、不规范、不公平的现象。

报告还表示,2017年,中国宏观经济形势出现明显好转,互联网、大数据、云计算等信息技术应用更加普遍,居民消费需求深刻变化,催生零售行业新供给新模式。伴随零售业发展的宏观、政策、技术、需求环境持续改善,尤其是《关于推动实体零售创新转型的意见》的出台,为实

体零售创新转型指明方向,营造良好环境。2017年,零售企业线上线下全方位深入融合、社交化场景化多元消费场景、多业态协同提供一站式聚合服务、供应链体系 智能高效等特征将日益明显。

详情参考阅读:http://www.iwshang.com/Post/Default/Index/pid/251945.html